Порядок учета затрат на НИОКР

Как поступить бухгалтеру в данной ситуации? Так, в пункте 94 Методических указаний, закреплено, что стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, для подготовки и освоения производства новых видов продукции и новых технологий зачисляется на счет учета расходов будущих периодов. Для его рассмотрения и разрешения следует обратиться к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному приказом Минфина РФ от Анализируя рассмотренные нормы, приходим к выводу, что затраты могут отражаться для целей бухгалтерского учета и отчетности в составе расходов будущих периодов только в случаях, когда они упоминаются в положениях стандартах по бухгалтерскому учету. Упоминание расходов будущих периодов в документах, не являющихся ПБУ стандартами , например, в Методических указаниях, не дает основания для включения объекта учета в состав расходов будущих периодов для целей бухгалтерского учета и отчетности.

Вы точно человек?

В какой момент происходит списание расходов на себестоимость по выполненным работам НИОКР за счет собственных средств и давшие положительный результат. Работы организация выполняла силами собственного конструкторского бюро. Обоснование данной позиции приведено ниже в материалах «Системы Главбух». Важно: организации, которые вправе применять упрощенный порядок бухучета, затраты на НИОКР могут включать в составе расходов по обычным видам деятельности по мере их возникновения. То есть не отражать как НМА или основные средства. Расходы на НИОКР включаются в состав нематериальных активов при одновременном соблюдении следующих условий:.

- Если вы не создаете резервы под НИОКР

- Код

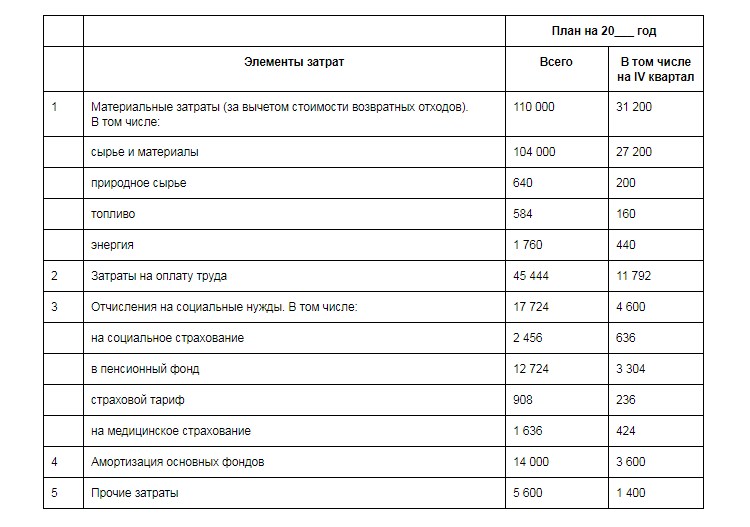

- Расчет и обоснование трудозатраты и заработной платы научно-исследовательских и опытно-конструкторских работ.

- Мероприятие находится в архиве, регистрация закрыта.

- Главное меню

- Введены в действие распоряжением Минтранса России от

- Организация производитель заключила договор о выполнении опытно-конструкторских работ. Предмет договора: "Заказчик поручает, а исполнитель принимает на себя проведение следующих работ: разработка дизайна исследования, дизайна корпуса изделия в соответствии с исходными данными, предоставляемыми заказчиком".

- Download now Download to read offline. Recommended Охрана окружающей среды и энергетика: основные результаты за г.

- Расходы на НИОКР

- В целях повышения эффективности бюджетных расходов по вновь начинаемым научно-исследовательским, опытно-конструкторским и технологическим работам приказываю:.

- Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения для предпринимателей, консультируют по финансово-экономическим, правовым вопросам, маркетингу, иным вопросам развития бизнеса. Мы будем рады помочь Вам в решении Ваших задач.

- Состав затрат, включенных в себестоимость. Затраты в зависимости от способов их включения в себестоимость проектно-изыскательских работ подразделяются на прямые затраты и накладные расходы.

Больше материалов по теме. Если организация является исполнителем НИОКР по заказам сторонних организаций, то затраты, связанные с их выполнением, включаются в состав расходов по обычным видам деятельности. При прекращении использования результатов НИОКР несписанную часть их стоимости включите в состав прочих расходов. Расходы на НИОКР можно единовременно включать в прочие расходы в том отчетном налоговом периоде, в котором исследования или разработки их отдельные этапы завершены.